Prélèvement à la source

L’entrée en vigueur du prélèvement à la source de l'impôt sur le revenu est reportée du 1er janvier 2018 au 1er janvier 2019. Le prélèvement à la source de l’impôt sur le revenu vise à adapter le recouvrement de l'impôt au titre d'une année à la situation réelle de l'usager (revenus, événements de vie) au titre de cette même année, sans en modifier les règles de calcul. Il a pour objectif de supprimer le décalage d'un an entre la perception des revenus et le paiement de l'impôt sur ces revenus.

Actuellement, les contribuables sont imposés sur les revenus perçus au cours de l'année précédente (exemple : l'impôt que vous payez en 2016 est calculé à partir des revenus perçus en 2015).

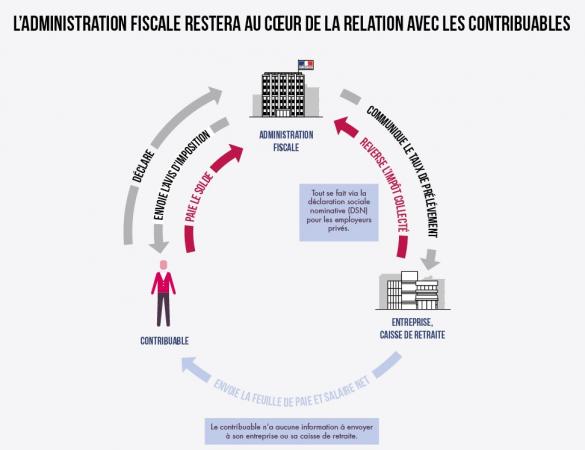

A l'inverse, le prélèvement d'impôt à la source est un mode de recouvrement qui consiste à faire directement prélever l'impôt dû au moment du versement des revenus du contribuable, et non plus l'année suivante. Ce système repose sur l'intervention d'un tiers payeur, qui sera en l'occurrence l'employeur.

Cette réforme concernera plus de 98 % des foyers : salariés du privé, fonctionnaires, bénéficiaires de revenus de remplacement (pensions de retraite, allocation de chômage), indépendants (commerçants, professions libérales, agriculteurs) et propriétaires de revenus fonciers.

La retenue à la source se fera automatiquement.

Pour les salariés par exemple, l'administration fiscale transmettra au salarié et à l'employeur un taux de prélèvement au second semestre 2018 (sur la base des revenus perçus en 2017). Dès le mois de janvier 2019, ce taux sera appliqué au salaire. Par la suite, si le revenu diminue en cours d'année, le montant du prélèvement mensuel diminuera dans la même proportion (et inversement si le revenu augmente). Attention, ce taux de prélèvement sera actualisé en septembre 2018. Toutefois, il pourra être mis à jour en cours d'année en cas de changement de situation (mariage, naissance...), l'administration fiscale recalculant alors le taux de prélèvement avant de le transmettre à l'employeur.

La seule information que l'administration fiscale fournira au tiers versant les revenus (l'employeur par exemple) concernera le taux de prélèvement.

Tout comprendre du prélèvement à la source

À noter : Cette réforme introduit surtout deux nouveautés : l'impôt sur le revenu coïncide avec les revenus perçus sur le moment et le mode de paiement de l'impôt change.

Ce qui ne change pas

La réforme ne modifiera pas les règles de calcul de l’impôt. Le montant dû au titre d’une année ne changera pas :

- le barème de l’impôt sur le revenu ne sera pas modifié et restera progressif ;

- il prendra toujours en compte l’ensemble des revenus perçus par le foyer ;

- la familialisation et la conjugalisation de l’impôt seront conservées ;

- l’imputation de réductions ou l’octroi de crédits d’impôts seront maintenus.

Le geste citoyen de la déclaration de revenus ainsi que l’avis d’imposition seront maintenus.